Olá, se você está em busca de informações relacionadas a Restituição do imposto de renda, saiba que chegou ao lugar certo.

Em nosso artigo, você irá visualizar diversas dicas que vão agregar em seu conhecimento.

Nós relacionamos um conteúdo do Invest News, confira.

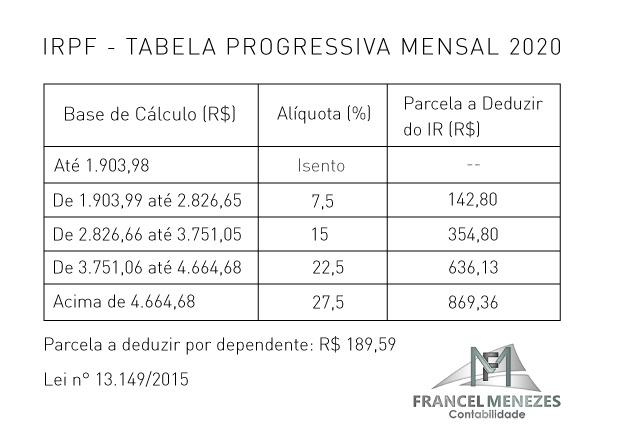

Antes de tudo, confira a tabela de IR para ver se você se enquadra na lista de pessoas que devem declarar.

Desconto simplificado ou dedução legal?

A primeira escolha, segundo Torelli, é decidir se na hora de declarar você vai optar pelo modelo da declaração completa ou simplificada e qual delas pode ser mais vantajosa para sua realidade.

De acordo com esta escolha, existem duas alternativas na restituição:

- Desconto simplificado: quando o contribuinte escolhe a declaração simplificada também opta pelo desconto padrão de 20% da sua renda tributada

- Deduções legais: quando o contribuinte escolhe a declaração completa e pode informar outras despesas, como saúde, educação, dependentes, para que sejam descontadas na base de cálculo do IR.

Por meio do desconto simplificado, o contribuinte tem direito a ter considerado 20% da sua renda tributada como despesa. Mas estes 20% não podem ultrapassar o teto de R$ 16.754,34. E o que isso significa? Que este valor de despesa foi o dinheiro considerado como básico da pessoa para sua sobrevivência, como moradia e educação. Desta forma o imposto cobrado não considerará esses 20% e sim o restante da renda tributável.

Exemplificando: Suponhamos que a renda tributável de uma pessoa no ano seja de R$ 50 mil. Se ela optar pelo desconto simplificado, 20% (R$ 10 mil) serão considerados como despesa. Desta forma, a tributação só será aplicada aos R$ 40 mil restantes.

Mas se a renda tributável de uma pessoa for R$ 100 mil e ela optar pelo desconto simplificado 20% (R$ 20 mil), como existe um teto, apenas R$ 16.754,34 seriam considerados como despesa, e os R$ 83.245,66 restantes teriam o imposto aplicado.

Já no modelo das deduções legais, o contribuinte tem direito a informar algumas despesas na tentativa de que estas sejam reduzidas do cálculo do Imposto de Renda e assim aumentar ainda mais o valor da restituição. Entre as principais, estão:

- gastos com dependentes

- saúde

- educação

- plano de previdência PGBL

- pensão alimentícia

Veja a seguir como informar estes gastos, caso você opte pela dedução legal, para aumentar sua restituição.

1 – Gastos com dependentes

Segundo Torelli, uma alternativa para aumentar o valor da restituição é incluir os dependentes na declaração do Imposto de Renda. A Receita permite o abatimento de R$ 2.275,08 no imposto a pagar, por dependente. Este valor é considerado já anualmente e por cada dependente. Desta forma se o contribuinte tiver, por exemplo, 3 dependentes o valor abatido será 3 vezes R$ 2.275,08.

O professor explica que podem ser considerados como dependentes as seguintes pessoas:

- Filhos até 21 anos de idade, ou até 24 caso estes estudem ensino superior ou escola técnica de segundo grau

- Pais, avós ou bisavós que tiveram como renda máxima em 2020 até R$ 22.847,76

- Outros dependentes, irmão, netos, ou até bisnetos, ou pessoas incapacitadas mental ou fisicamente para trabalhar, desde que o contribuinte possua a guarda judicial deles.

- Cônjuges, seja esposo ou esposa desde que este não possua renda. Ou companheiros, desde que seja reconhecido o processo de união estável.

Torelli aconselha que, no caso dos cônjuges, é importante avaliar se será considerado como dependente ou não, pois caso ele possua renda também, a declaração vai acumular duas rendas e pode não valer a pena, correndo o risco até de pagar retenção. “Só vale a pena colocar o cônjuge como dependente se este não trabalha e não tem renda”, afirma.

Ainda na questão dos cônjuges, sempre surgem dúvidas sobre fazer a declaração de forma conjunta ou separada. Para isso, o professor explica que a lógica é semelhante a dos dependentes. Quando o cônjuge não tem renda e tem despesa é possível fazer a declaração conjunta para aproveitar os gastos deste na dedução do imposto.

Mas se o cônjuge tiver renda, por menor que o ingresso seja, Torelli acredita que valha mais a pena fazer a declaração separada, porque se feita de forma conjunta a renda do seu cônjuge pode vir a somar com a sua gerando pagamento e retenção do imposto. “Se os dois têm renda, melhor fazer a declaração por separado”, defende.

Ele ainda aconselha fazer uma simulação no programa off-line da Receita Federal antes mesmo de enviar a sua declaração do Imposto de Renda. “Simule como ficaria a restituição com seu cônjuge como dependente ou com a declaração separada e escolha a alternativa mais vantajosa”.

2 – Gastos com saúde

Para despesas com saúde, Torelli explica que o abatimento no cálculo do imposto é de 100% do valor gasto desde que este tenha sido pago pelo contribuinte. Por exemplo, se você gastou R$ 10 mil com saúde em 2020, pode lançar estes na declaração.

Contudo, ele esclarece que este dinheiro precisa ter saído do bolso da pessoa e não da empresa, por exemplo. Neste caso, portadores de plano de saúde que é pago pela empresa na qual trabalham não terão direito a este abatimento, nem mesmo quando houve reembolso. “Apenas será considerado o valor da coparticipação que sai do bolso do contribuinte”, explica o professor.

Já no caso de uma pessoa bancar por ela mesma a contratação de um plano de saúde, este valor sim pode ser considerado na dedução do cálculo do IR.

Para os gastos de saúde, podem ser considerados consultas médicas, gastos com dentista, psicológicos, psiquiátricos e até mesmo gastos com saúde estética como próteses mamárias, cirurgias, entre outros. Contudo, o contribuinte precisa ter em mãos o recibo destes atendimentos ou a nota fiscal emitida pela clínica.

Embora não seja costume de muitas pessoas solicitar recibo após as consultas, Torelli explica que é importante e necessário ter estes comprovantes para não cair na malha fina.

Apesar de serem considerados itens de saúde, gastos com medicamentos em farmácias, vacinas, e até teste de covid não entram nesta categoria.

3 – Gastos com educação

No caso das despesas com educação, existe um limite máximo de R$ 3.561,50 por dependente ou pela pessoa que declara. Torelli exemplifica, que se uma pessoa gastou R$ 50 mil em 1 ano com gastos de faculdade ou escola terá direito a aproveitar apenas este limite como despesa.

Além disso só pode ser considerado despesa de educação gastos com ensino básico, médio superior e pós-graduação (inclui também mestrado e doutorado). No caso do curso técnico, Torelli esclarece que é mais difícil a aprovação da despesa, salvo exceções, por exemplo, apenas se está se encaixa como ensino técnico de segundo grau. “Se for escola técnica de graduação, acho mais complexo aproveitar na dedução”, aponta.

Entre as despesas de educação que não são consideradas na restituição, se encontram: escolas de idiomas, cursos de informática, e outros cursos que fujam da linha tradicional de ensino.

Para fazer a dedução destes gastos, basta apresentar algum comprovante, como os boletos das mensalidades, algumas instituições de ensino geralmente também enviam no final de ano o comprovante dos pagamentos feitos.

No caso dos dependentes, Torelli lembra que os pais só podem declarar gastos de educação dos filhos se estes constam como dependentes no Imposto de Renda. “Se um pai paga a escola do filho, mas ele não figura como dependente não poderá lançar o gasto”, observa.

A mesma regra serve para filhos que estão cursando ensino superior, mas têm mais de 24 anos, e não podem ser considerados mais dependentes.

4 – Gastos com pensão alimentícia

Se o contribuinte paga pensão alimentícia, esta pode ser dedutível do cálculo do IR desde que seja uma pensão judicial.

Torelli esclarece que se a pensão foi um acordo feito apenas entre o pai e a mãe, não pode ser abatido do Imposto de Renda. “Vale apenas para pensões definidas pelo juiz e neste caso não existe um limite para dedução”, explica. Desta forma, é possível declarar e pedir abatimento de 100% do valor pago na pensão alimentícia.

Então, por exemplo, se um pai pagou R$ 10 mil de pensão judicial no ano para o filho, ele pode informar este valor para dedução do cálculo do IR.

Torelli explica que, no caso da pensão alimentícia, quem pagou economiza no imposto e quem recebeu paga, por ser um rendimento tributável. Citando o exemplo acima, o pai que pagou R$ 10 mil de pensão terá esse abatimento no seu imposto, enquanto a mãe que recebeu estes R$ 10 mil precisará declarar que o filho teve essa renda tributável.

5 – Gastos com previdência privada PGBL

Quem investiu em previdência privada em 2020 tem direito à dedução de 12% sobre sua renda tributável, mas Torelli esclarece que este desconto é apenas para planos PGBL, já planos VGBL não garantem esta alternativa.

Outro ponto importante é que o abatimento no cálculo do IR é sobre a sua renda tributável e não sobre o valor investido no seu PGBL. Por exemplo, se você investiu R$ 10 mil na previdência PGBL e sua renda tributável em 2020 foi de R$ 35 mil, os 12% serão aplicados a estes R$ 35 mil, com dedução de R$ 4200.

Para ter direito a esses 12%, o investidor precisa ter aplicado na previdência PGBL até o dia 31 de dezembro de 2020.

Muitos investidores utilizam esta alternativa para poder ter aumentos na restituição do seu Imposto de Renda. Por este motivo, Torelli afirma que é importante fazer um investimento no valor de 12% da sua renda tributável para que a estratégia valha a pena. Isso porque caso um dia precisar resgatar o dinheiro investido, a pessoa precisará pagar juros além de imposto de renda na fonte.

Ele também cita nessa estratégia dos 12% investidos no PGBL, que é importante o contribuinte saber se sua empresa já paga um fundo de aposentadoria, porque muitas vezes este fundo também é na modalidade PGBL e, neste caso, o contribuinte pode fazer a soma dos valores do fundo e investir numa previdência privada o restante até alcançar os 12% de renda tributável.

Torelli esclarece que nem todas as empresas contam com este programa de previdência para seus empregados, por isso é importante que o contribuinte se informe.

Como vai funcionar a restituição em 2022?

A restituição do Imposto de Renda é paga todos os anos por lotes. Veja as datas em que o pagamento costuma ocorrer:

- 1º (primeiro) lote em 31 de maio

- 2º (segundo) lote, em 30 de junho

- 3º (terceiro) lote, em 30 de julho

- 4º (quarto) lote, em 31 de agosto

- 5º (quinto) lote, em 30 de setembro

A ordem de quem vai receber primeiro ou depois, segue alguns critérios. Segundo Torelli, o 1º lote considera contribuintes prioritários que na sua maioria seguem os seguintes requisitos.

- Aposentados por INSS com 60 anos ou mais, sendo que tem prioridade especial os maiores de 80 anos, no atendimento de suas necessidades em relação aos demais idosos.

- Portadores de deficiência física ou mental

- Portadores de tuberculose ativa, esclerose múltipla, neoplasia maligna, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, hepatopatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação, síndrome de imunodeficiência adquirida, ou outra doença grave, com base em conclusão da medicina especializada, mesmo que a doença tenha sido contraída após o início do processo;

- Professores cuja maior fonte de renda seja o magistério.

Torelli explica que os idosos e portadores de doenças graves são sempre inclusos no 1º lote, já os professores também têm prioridade, mas normalmente acabam entrando no 2º lote.

Os próximos lotes seguem como base a data das entregas da declaração, quem entregou no começo de março, caso não tiver nenhuma irregularidade ou cair na malha fina, deve receber a sua restituição no 3º lote. Já os que deixaram a entrega para última hora, no final de maio, devem entrar no 5º lote.

Ele também reforça que o dinheiro será pago na conta do contribuinte, então não é possível colocar a conta de outra pessoa para pedir esta restituição. No próprio programa da declaração tem um campo onde o contribuinte vai informar a conta dele.

“Este ano, o contribuinte pode colocar até uma conta pagamento, então pode ser conta corrente, conta pagamento ou até conta poupança, o importante é que a conta seja dele”, conclui.

O que você achou deste nosso conteúdo?

Deixe um comentário no final deste nosso post, com a sua opinião.

Conseguiu entender melhor o assunto?

Caso tenha restado alguma dúvida, fique a vontade para entrar em contato.

Você conhece alguém que precisa conhecer este nosso conteúdo?

Então compartilhe com esta pessoa.

Sabe qual é o nosso maior desejo?

É que você cresça de forma organizada. Não cresça acumulando riscos.

_______________________________________________________________________________________

Caso tenham interesse em se informar um pouco mais, convido a todos vocês para tomar conhecimento das nossas outras publicações relacionadas à tributação dos empreendedores digitais em geral, que destaco abaixo.

Nós escrevemos pensando em vocês.

Imposto de renda para Camgirls: Como funciona?

Imposto de renda para Streamers: Como declarar?

Imposto de renda para Blogueiros: Como pagar?

Imposto de renda para Gamers: Como regularizar?

Imposto de renda para Influencers Digitais: Como calcular?

Imposto de renda para ganhos do Google Adsense: Como pagar?

Imposto de renda para atores: Como funciona?

Imposto de renda para afiliados: Como pagar?

Imposto de renda para Infoprodutores: Como regularizar?

Imposto de renda para desenvolvedores: Como quitar?

Pensão alimentícia: Como pagar o imposto de renda e declarar?

Ganhos de Youtuber e Blogueiro – Principais dúvidas sobre imposto de renda e contabilidade.

Influenciadores digitais (influencers) – Imposto de renda e carnê leão

_____________________________________________________________________________________________________

Conte conosco. Estamos à disposição para ajudá-los.

Escritório Francel Menezes Contabilidade

E-mail: contatofmc@francelmenezes.com

Instagram: @francelm_contabilidade

Site: Francel Menezes Contabilidade

Facebook: https://m.facebook.com/Francel.Menezes.Contabilidade/

Telefone (21) 2671-9155

WhatsApp Empresarial: (21) 97254-3286 ou Clicando no botão Flutuante.